后台配置如下:

财务会计(新) >财务会计基本设置 (新) >总账会计核算(新)> 定期处理>评估>外币估值>准备外币评估的自动过账

事务码:OBA1

1、设置KDB(汇兑损益科目):

设置汇兑收益科目和汇兑损失科目,如果企业是区分未结损益和已结损益的话,这里配置的是未结损益科目。此外,空格是默认的汇率差额代码,如果总账科目主数据中没有设置汇率差额代码,这个空格代码都会起作用。这里可以设置多个汇率差额代码,并将对应的汇率差额代码分配到对应的会计科目主数据中。

2、设置KDF:

理论上讲,银行外币存款科目、现金外币科目、应收应付、预收预付、汇票科目都是需要进行外币评估的,并在科目表中设置对应的调整科目。但如果该公司银行存款外币是结汇掉了,最终是以人民币存在银行的,那外币银行科目实际上月末没有余额,那无所谓评估了。而且,银行存款也可以不进行外币评估。

在系统中维护要评估的科目,双击进入,维护评估的具体过帐科目:

在系统中维护要评估的科目,双击进入,维护评估的具体过帐科目:

汇率差额实现是配置已结损益科目(如果不分已结损益和未结损益,那么就是汇兑损益科目),评估中是配置未结损益科目,调整是对应的调整科目。

首先,外币评估可以对总账余额、未清项等进行评估,具体环节如下:

1、具体路径如下:

2、输入相关信息:

因为一般都是月末评估,所以评估日期和记账日期都是月末,而冲回日期是下月初。评估范围的选择取决于你使用了几个帐套。

3、选择要评估的项目,一般“未清项”和“总账科目余额”都选上:

4、点击执行图标,或者按F8,系统会找到需要进行评估的科目或未清项目,此时批输入会话已经生成:

通过该行信息,可以看到科目、客户、凭证、外币金额、本位币金额、当前汇率(6.93)、业务发生时的汇率(6.98)、汇兑损益;

5、点击“2—过帐”,显示系统将会生成的评估凭证和冲销凭证,分别是借贷:汇兑损益科目和应付账款调整科目(冲销凭证方向相反):

6、此时执行批输入会话,可以通过如下菜单路径,也可以直接通过SM35到批输入会话控制台:

执行批输入会话,生成相应的凭证;

执行批输入会话,生成相应的凭证;

7、选中批输入会话,点击“LOG”,查看生成的日志:

显示两张凭证记账到公司代码中;

8、查看两张凭证,这是两张借贷方向相反的凭证,过帐日期分别是5月末和六月初,即评估凭证和冲销凭证:

一.外币未清项评估原理

1.外币的未清项评估适用范围

1)应收帐款。

2)其他往来应收。

3)应付帐款。

4)应付工资。

5)其他应付。

6)预提费用。

7)借款。

2.原理。未清项的评估是在外币的汇率有变化时,对有涉及外币未清项的科目按统驭科目或科目类型、按币种、分借贷分别进行统计其由于汇率变化产生的差额,将变化额按科目类型和币种进行帐务调整。

3.涉及的后台配置

1)评估策略的确定

路径:SPRO-财务会计-应收应付-业务交易-结算-评估-外币估值-定义评估方法

主要设置:

①按行项目显示。评估报告按行项目显示结果。

②总是评估。

③按行项目记帐。这种方式会使评估结果更容易检查,但可能程序运行所需要的时间会增加。

④凭证类型。SA。

⑤汇率确定。确定评估的汇率类型为:M。

2)评估的科目配置

路径:SPRO-财务会计-应收应付-业务交易-结算-评估-外币估值-准备外币评估的自动过帐-未清项汇率差异

该配置中有三段设置:

①汇率差额实现——产生汇率差异时记帐的科目

②评估——外币评估时差异记帐的科目

③换算——实际结算时差异冲销和记帐科目

有两种设置方式:

①只配置前两段,不配第三段。

该种配置下结算凭证产生的汇率差异冲销调整科目,不再产生汇率差异记帐。

②三段都配。

该种配置下结算凭证在冲销调整科目的同时,产生一对新的汇率差异记帐。

例如:11911000科目配置如下

汇率差额实现

损失 51514005

收益 51514005

评估

评估亏损 1 51514003

评估收益 1 51514003

资产负债表调整1 11911997

换算

换算亏损 1 51514003

资产负债表调整损失 11911997

换算收益 1 51514003

资产负债表调整收益 11911997

这种配置下,结算时产生的凭证将冲销评估产生的冲销凭证,并将差异记帐到汇率损益科目中。

001 04 500007 租房押金 19,080.00

002 17 500007 租房押金 19,260.00-

003 40 11911997 begin_of_the_skype_highlighting 003 40 11911997 end_of_the_skype_highlighting 其他应收款-换算调整 180.00

004 40 51514003 begin_of_the_skype_highlighting 004 40 51514003 end_of_the_skype_highlighting 汇兑损益-应收帐款 180.00

005 50 11911997 其他应收款-换算调整 180.00-

如该科目只配置前两段,结算产生的凭证只有上述凭证的前三个行项目,如果三段都配置,则增加了04和05两个行项目。

注意:在配置了换算部分的情况下,外币评估必须用冲销方式,并要求每月月结时做评估。

4.评估策略

外币的未清项评估有三种策略:

1)期末评估,下期初冲回。

该种评估策略是基于比较准确地评价外汇变化造成的损益,是哪个帐户造成的损益就一直挂在哪个帐户上,直到该帐户的该笔帐结清为止。

需要注意的是:如果用这种方式评估,就应该每个期间都进行评估,不管是否有新的汇率变化。

评估时, 借/贷相应的调整科目

贷/借汇兑损益科目————结帐时转出

冲回时, 借/贷汇兑损益科目

贷/借相应的调整科目

结帐时, 冲抵调整科目

借/贷调整科目

贷/借汇兑损益科目

最后的结果中,调整科目和汇兑损益科目的余额均抵销。

例:某供应商有应付帐款USD100,

汇率:8.50时, USD100 折RMB850

汇率:8.00时, USD100 折RMB800

2)期末评估,不冲回。

该种评估只在乎汇率变化期间的损益,不管哪个帐户造成的。在汇率变化的期间进行评估以后,差异自动转到损益科目,同时在该类科目相应的调整科目中记帐。该差异在当期转走,以后期间不过问。直到该帐户该笔帐清帐时,产生的汇率差异自动冲抵评估时产生的换算调整科目。

评估时, 借/贷相应的调整科目

贷/借汇兑损益科目————结帐时转出

结帐时, 借/贷调整科目(冲抵调整科目)

最后的结果中,调整科目和汇兑损益科目的余额均抵销。

例:某供应商有应付帐款USD100,

汇率:8.50时, USD100 折RMB850

汇率:8.00时, USD100 折RMB800

3)不评估。不管外币汇率何时变化,都不进行评估。这种策略的优点是操作简单,缺点是资产负债表不能真实地反应外币与本币的实际值。只有当清帐时才将汇率的变化直接转入汇兑损益科目。

4)我公司使用的是第二种评估策略,其结帐的后台配置也是按照第二种评估策略设置的。因此目前每年底改变外币汇率时进行外币余额和未清项的评估,不冲回。

二.操作方法

1.输入屏幕

2.关键点:

①帐户。类型及帐户号码范围均可选择输入,如空白,视为全选。

②资产负债表指定日,一般是一年的最后一天。

③资产负债表准备评估。如果选择该项,则视为年结评估,不能产生冲销凭证。

三.注意事项

1.及时清帐问题。

外币未清项评估是按借贷分别统计后做的调整凭证。如果帐户不及时清帐,则系统就会对所有借贷双方进行分别统计,既浪费时间,又会产生多余的评估凭证。如果是冲销而不按正常操作,做反向凭证处理,效果同上。

例:下列评估产生的凭证就是未清帐造成的

00000006 031125 0500008963 031130 031130 SA 外币评估 SAPF100

汇兑损益-应收帐款 001 S 0051514003 40 EUR 101,248.22

往来应收-换算调整 002 S 0011810198 50 EUR -101,248.22

往来应收-换算调整 003 S 0011810198 40 EUR 101,248.22

汇兑损益-应收帐款 004 S 0051514003 50 EUR -101,248.22

下列评估凭证是清帐不彻底造成的

00000005 031125 0500008962 031130 031130 SA 外币评估 SAPF100

汇兑损益-应收帐款 001 S 0051514003 40 DEM 75,320.20

往来应收-换算调整 002 S 0011810198 50 DEM -75,320.20

往来应收-换算调整 003 S 0011810198 40 DEM 71,163.70

汇兑损益-应收帐款 004 S 0051514003 50 DEM -71,163.70

这个凭证实际只做差额4,156.50就可以了。

2.业务规范操作问题。不规范的业务操作会造成不必要的麻烦。

1)不能及时转汇率差异。

对于应收应付帐款,如果在收/付款时有汇率的变化,系统会自动将差异转入汇兑损益科目。如果用其他方式进行付款操作,差异就无法自动转移。而对于外币而言,由于数额相同,往往不能及时发现。

如:供应商应付款是收发票时自动产生的,应付帐款有贷方余额。按正常业务操作,在付款时应针对该供应商处理未清项,这样会自动进行清帐处理,由于汇率变化产生的差异也会自动产生汇兑损益的凭证项。该供应商的未清项明细帐就比较规范。如果付款时在总帐中做贷项凭证,差异就无法转走,未清项也会越积越多。

2)无法冲抵评估产生的汇兑差异。道理同上。

3.其他需要注意的问题。

1)增加会计科目时,如果涉及外币,要考虑评估的后台配置增加。

2)原有的会计科目中增加外币业务时,同样要考虑配置修改。

四.帐务整理建议

由于对评估策略理解问题,上线后的外币评估一直未能按系统配置要求进行,以致造成一些不正常的凭证出现。在进行新的评估之前,建议对系统中的帐务进行清理。

1.清帐。对所有应收应付的明细帐进行清理,将不正常的长期挂帐处理掉。

2.调整。对清帐产生的凭证进行全面确认,如果属不正常凭证,应进行手工调整。

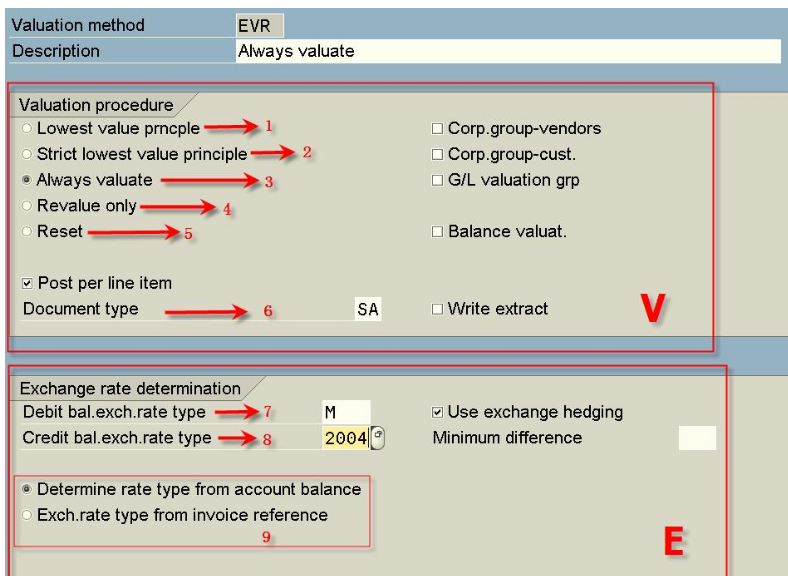

在FI-GL模块评估外币时(T-code:F.05),需要输入Valuation Method。下面分解一下评估方法是如何定义的。

IMG -> FI -> General Ledger Accounting ->Business Transactions -> Closing ->Valuating -> Foreign Currency Valuation ->Define Valuation Methods

Valuation Methods (T-Code: OB59),如图(1)。

图(1)

V区是Valuation Procedure(评估过程)的内容:

1. Lowest value principle:最低价值原则。在评估的时候,如果因汇率变动导致收益,则评估不产生记录;如果因汇率变动导致的损失,则评估产生记录。宁可低估,不可高估,类似会计准则中的“谨慎性原则”。

2. Strict Lowest value principle: 和1基本一致。

3. Always valuate: 一般评估。此种情况下评估,不论汇率变动导致收益还是损益,都会生成凭证。和K/3的调汇原理一致。

4. Revalue only: 评估只算收益,不算损失。此方法与第1种方法正好相反,评估时,只记因汇率变动导致的收益,不计损失。

5. Reset: 反评估。把评估的结果返回到评估之前的状态,即Old Differences的状态。

6. Document Type :凭证类型。评估时产生凭证的类型。

E区是评估时需要读取汇率变化类型的来源。

7. Debt bal exch rate type: 科目余额在借方时所用汇率变化类型

8. Creditbalexch rate tyep: 科目余额在贷方时所用汇率变化类型

系统根据7/8的定义,从currency exchange rate中取的评估汇率(调整汇率),然后计算此科目 评估汇率×外币余额 与 本位币余额 之间的差异,再根据V区中的设置判断是否需要评估生成凭证。

9. 汇率变化类型的来源。

转载于:https://www.cnblogs.com/xff1228/p/7904502.html