一 :项目目的

研究Lending Club 贷款的风险特征,并提出建模方案。

二:数据获取

数据集来自Lending Club平台发生借贷的业务数据,2017年第一季度,具体数据集可以从Lending Club官网下载,需要先用邮箱注册一个账号。

三:数据探索

1.导入需要用到的工具

import pandas as pd import numpy as np import matplotlib.pyplot as plt plt.style.use('ggplot') #风格设置 import seaborn as sns sns.set_style('whitegrid') %matplotlib inline import warnings warnings.filterwarnings('ignore') plt.rcParams['font.sans-serif'] = ['SimHei'] # 指定默认字体 plt.rcParams['axes.unicode_minus'] = False # 解决保存图像是负号'-'显示为方块的问题

2.导入数据

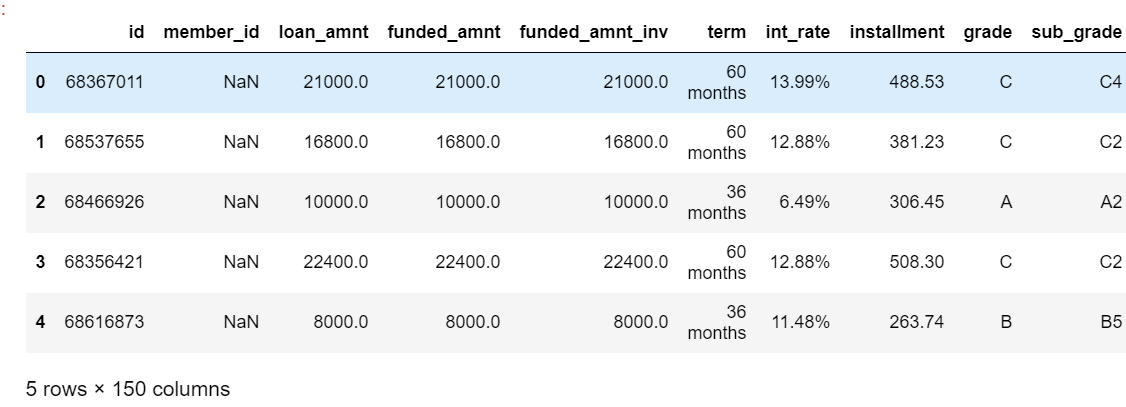

data=pd.read_csv("LoanStats3d_securev1.csv",encoding='latin-1',skiprows = 1) data.head()

各个变量的解释也可以在Lending Club 官网找到,直接下载是EXCEL格式的

#看一下目标特征 data.loan_status.value_counts()

Fully Paid 307831 Charged Off 77884 Current 33584 Late (31-120 days) 1006 In Grace Period 436 Late (16-30 days) 287 Default 67 Name: loan_status, dtype: int64

Fully Paid:已结清 ,Charged Off:坏账 ,Current:当前已还款 , Late (31-120 days):预期30-120天

#In Grace Period :已逾期但在宽限期类 , Default:逾期超过90天

#参考:https://help.bitbond.com/article/20-the-10-loan-status-variants-explained·

从结果看出 我们的正反案列存在严重的正反案列不均衡问题,后续建模需要处理以下

3.先把标签处理一下

#封装一个替换函数 def coding(col, codeDict):

colCoded = pd.Series(col, copy=True)#创建一个和loan_status一样的 Series for key, value in codeDict.items():#返回可遍历的(键, 值) 元组数组 colCoded.replace(key, value, inplace=True)#替换原有数据 return colCoded

##把贷款状态LoanStatus编码为违约=1, 正常=0: dict1={'Current':0,'Fully Paid':0,'Charged Off':1,'Late (31-120 days)':1,'Late (16-30 days)':1,'In Grace Period':1,"Default":1}data["loan_status_class"]=coding(data["loan_status"],dict1)

data.loan_status_class.value_counts()

0 341415 1 79680 Name: loan_status_class, dtype: int64

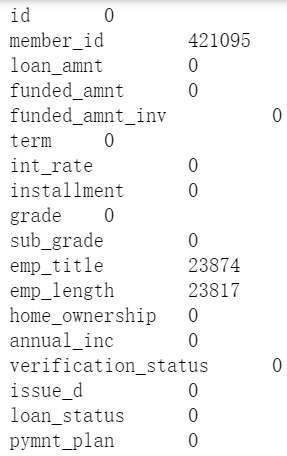

3.处理缺失值

#查看缺失值 for i in data.columns: miss=data[i].isnull().sum() print(i," ",miss)

截图不完整

发现很多变量全为空,这种数据对我们没有任何价值,先处理掉这些无用数据。

#删除缺失别列0.8以上的列 half_count = len(data)*0.8 # 设定阀值 data = data.dropna(thresh = half_count, axis = 1 ) #若某一列数据缺失的数量超过阀值就会被删除 data.shape

#data = data.drop(['desc', 'url','id'], axis = 1) #删除了一些无用列(421095, 93)

#剩下93 列

4.数据描述

由于数据特征较多,这里筛选一些变量做描述

col=["loan_amnt","term","int_rate","grade","emp_length","annual_inc","verification_status","loan_status","purpose","dti","delinq_2yrs","inq_last_6mths",'open_acc',"pub_rec","revol_bal","total_acc","total_rev_hi_lim","addr_state","home_ownership","emp_title","loan_status_class"] df=data[col]

df.columns=["申请额度","借款期限","利率","评级","工作年限","年收入","收入来源是否核实","借款状态","借款目的","负债率","近两年逾期30天以上的次数","近6个月征信查询次数","未结清借款数","负面记录","未结清借款总额","剩余信用额度","总授信额度","所在地","住房状态","职位","分类"]

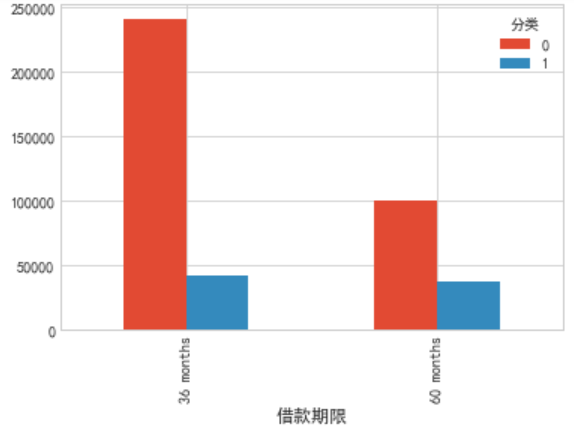

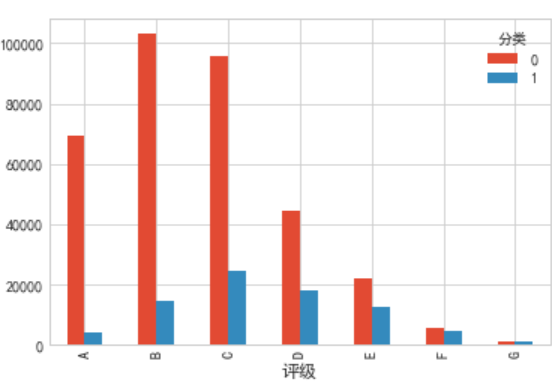

#描述分类属性依据好坏样本的分布情况 cla=["借款期限","评级","工作年限","收入来源是否核实","借款目的","住房状态"] for i in cla: pvt=pd.pivot_table(df[["分类",i]],index=i,columns="分类",aggfunc=len) pvt.plot(kind="bar")

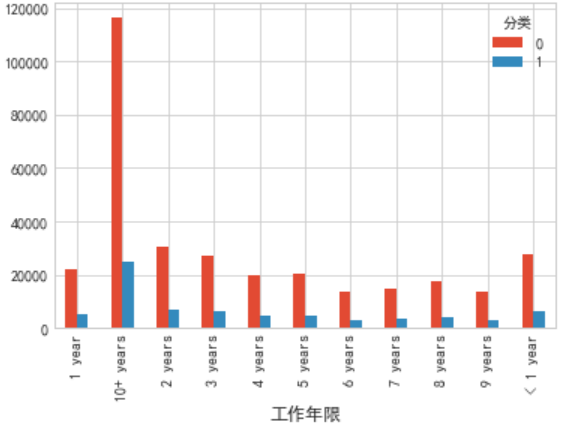

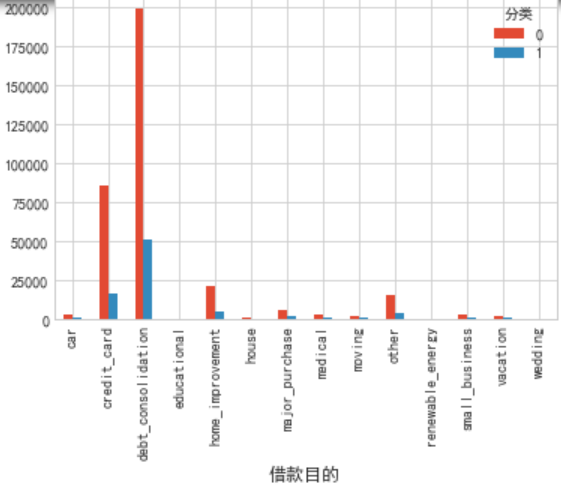

由图可知:

1.(左上)大部分人选择36期贷款,少部分选择60期,但是60期逾期百分比明显高于36期,并且高达37%,借款时间越长,风险越大。

2.(右上)LC自评等级,这个评级与利息相关的,随着评级下降风险越来越高,利息越来越高,我们可以认为相应的逾期率较大,本图也反馈了LC 评级的优异性能

3.(左下)值得注意的是,工作年限10年以上的借款人相对较多,这与我们的一般认知不符合,除此以外工作1-9年的人群随着工作年限加长,借款需求相对减少,可能是收入相对稳定了,

(题外话:如果这个假设成立,为什么我自己工作年限越长,就越穷呢,是因为能力么,我太难了=。=)

4.(右下)收入来源是否经过核实,大部分是经过核实的,并且经过核实的违约概率相对较低

5.借款目的 债务整合,家具装修,还信用卡,三类最多(还是比较诚实,这也侧面说明 这个特征可能用处不大)

6.住房状态上 按揭 与租房 最多,相对的 租房违约率较高 (符合一般家庭情况)

对数值型数据进行描述

cel=[i for i in df1.columns if df1[i].dtypes =="float"] for i ,j in enumerate(cel): plt.figure(figsize=(8,5*len(cel))) plt.subplot(len(cel),1,i+1) sns.distplot(df1[j][df1.分类==0],color="b") sns.distplot(df1[j][df1.分类==1],color="r")

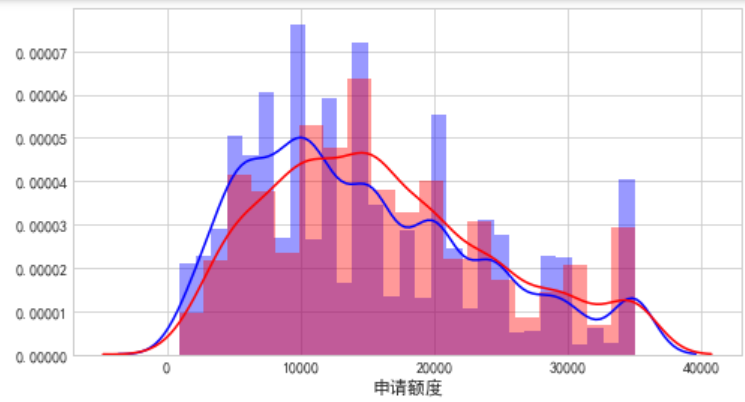

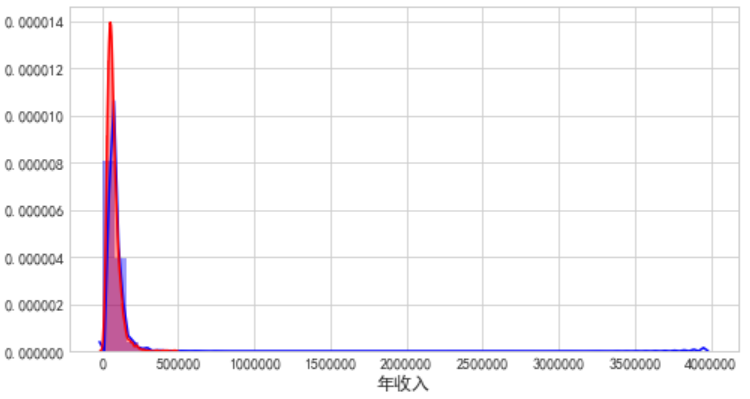

由图可知:

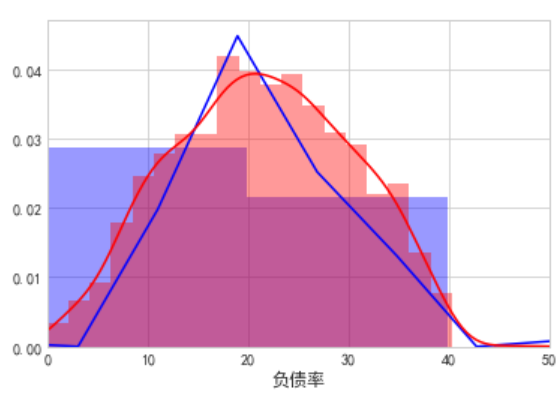

1.(左上)借款额度呈正太分布,稍有一点左偏,表明业务多集中在中小额度上面,且额度越高逾期率相对有所增加。

2.(右上)年收入集中在15万以内,个别极高收入达到400万。

3.(左下)负债率呈现正太分布,多集中在40%以内

4.(右下)近两年逾期30天以上的次数,说明即使一次逾期记录也没有,客户也是可能逾期的

由图可知:

1.征信查询,查的越多越容易逾期

2.没有负面记录也是会逾期的,但是有负面记录的人逾期率要高得多。

用词云图看看,申请地与职位的频率

text=["职位","所在地"] str_list=["",""] for i,j in enumerate(text): for k in df1[j].values: str_list[i]+=str(k) + " " print(str_list)

#分别设置了背景颜色,宽度,与高度 from wordcloud import WordCloud wordcloud=WordCloud(background_color="white",width=1000, height=860, margin=2).generate(str_list[0]) plt.imshow(wordcloud) plt.axis("off") wordcloud=WordCloud(background_color="white",width=1000, height=860, margin=2).generate(str_list[1]) plt.imshow(wordcloud) plt.axis("off")

#在制作词云图时,文本之间提前预留空格,作图时间会非常快,相当于自己提前分词

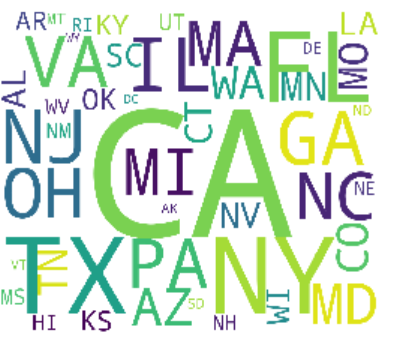

1.借款人 职务 大多是公司职员,

2.借款人主要集中在,加利福利亚,纽约 德克萨斯州(该公司中部在加州)

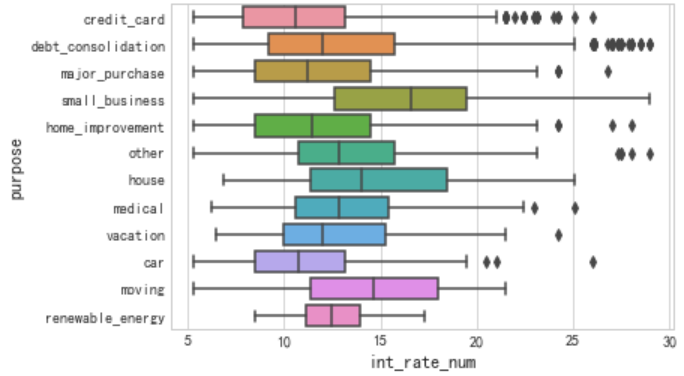

探索借款用途与利率之间的关系

df['int_rate_num'] = df['int_rate'].str.rstrip("%").astype("float")# 删除 利率后面的百分号,并且转换成 浮点型数据 sns.boxplot(y="purpose",x="int_rate_num",data=df)

借款用途为 small_business 的借款利率最高

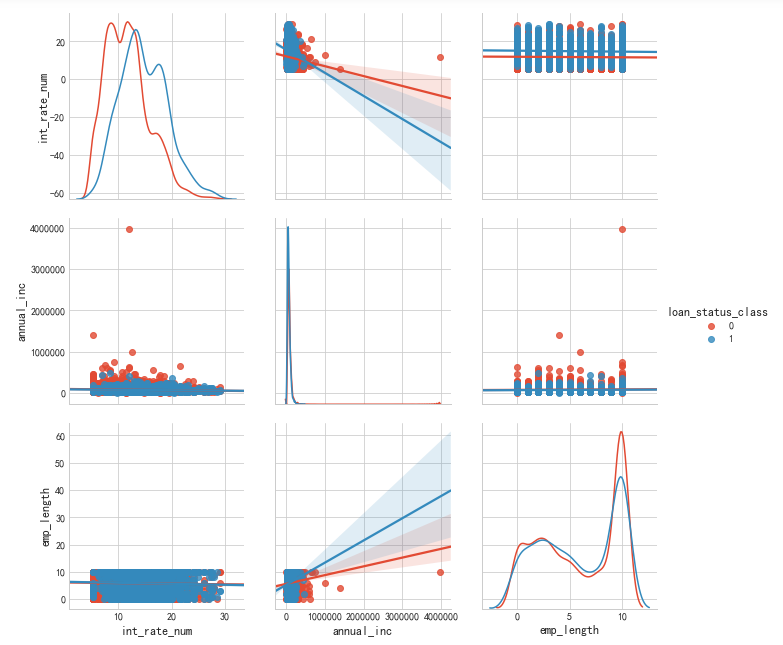

探索探索利率 收入 工作年限 和借款状态之间的关系

#替换数据的第二种方法 mapping_dict = { "emp_length": { "10+ years": 10, "9 years": 9, "8 years": 8, "7 years": 7, "6 years": 6, "5 years": 5, "4 years": 4, "3 years": 3, "2 years": 2, "1 year": 1, "< 1 year": 0, "n/a": 0 } } df = df.replace(mapping_dict) #转换 df["annual_inc"]=df["annual_inc"].astype("float") #把收入中odjest 转换成float sns.pairplot(df, vars=["int_rate_num","annual_inc", "emp_length"],hue="loan_status_class", diag_kind="kde" ,kind="reg", size = 3)

可理解为 工作年限越长,收入越高违约情况相对较低,相应的享受更低的利息

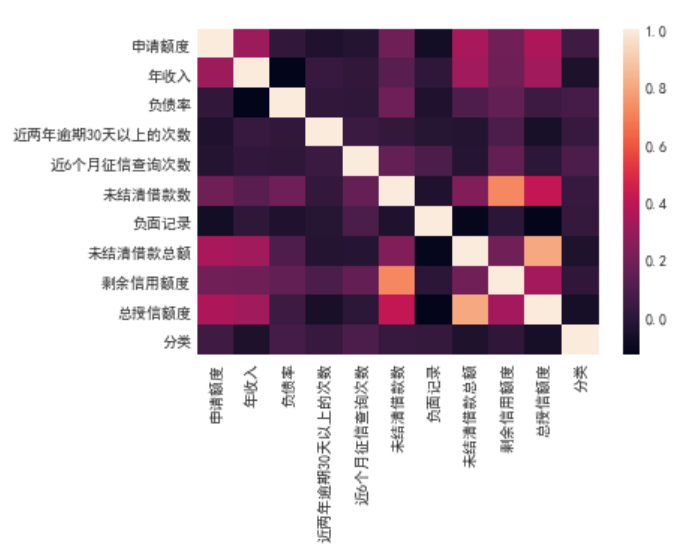

简单看看相关性

sns.heatmap(df1.corr())

除去对角线以外颜色越浅相关信息越高

5.建模准备工作

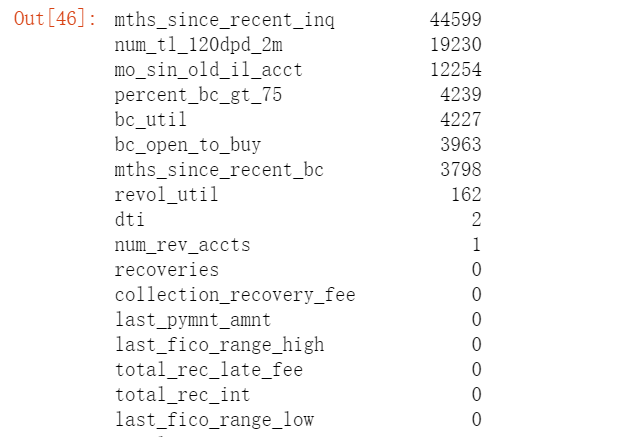

1.查看缺失值具体情况,并决定填充策略

#查看缺失值情况并决定哪些需要删除

data_defect=[i for i in data.columns if (data[i].isnull().sum())/data.shape[0] != 0]

for i in data_defect:

defect=data[i].isnull().sum()/data.shape[0]

print( i , defect)

data=data.drop(["mths_since_recent_bc","mths_since_recent_inq"],axis=1)

#众数填充 fil=["emp_title","emp_length","title","dti","num_rev_accts","num_tl_120dpd_2m","percent_bc_gt_75"] from scipy.stats import mode # 计算众数模块 for i in fil: data[i][data[i].isnull()]=mode(data[i][data[i].notnull()])[0][0]

#再看看缺失值情况

objectcolumns=[i for i in data.columns if data[i].dtype=="object"]

data[objectcolumns].isnull().sum().sort_values(ascending=False)

data[objectcolumns].head()

#发现 int_rate 与revol_util 实际数数值,但是含有% 被识别为字符,借款周期需要处理,工龄需要处理 data.int_rate= data.int_rate.str.rstrip('%').astype('float') data.revol_util= data.revol_util.str.rstrip('%').astype('float')#删除末尾指定字符,并转化成数值 data["term"]=data["term"].str.rstrip("months").astype("float") objectcolumns=[i for i in data.columns if data[i].dtypes=="object"] data[objectcolumns].isnull().sum().sort_values()

#数据过滤

var = data[objectcolumns].columns for v in var: print(' Frequency count for variable {0}'.format(v)) print(data[v].value_counts()) data[objectcolumns].shape

drop_list=["sub_grade","title","zip_code","last_pymnt_d","last_credit_pull_d"] data.drop(drop_list,axis=1,inplace=True)

#创建一个vacancy 类型,填充缺失值 objectcolumns=[i for i in data.columns if data[i].dtype=="object"] data[objectcolumns]=data[objectcolumns].fillna("vacanct")

import missingno as msno # 缺失值可视化 msno.matrix(data[objectcolumns])

#查看float数据类型缺失情况 floatcolumns=[i for i in data.columns if data[i].dtype=="float"] data[floatcolumns].isnull().sum().sort_values(ascending=False)

对于数值型数据我们先采用均值填补

from sklearn.preprocessing import Imputer imp = Imputer(missing_values=np.nan , strategy='mean',copy=False, axis=0) imp=imp.fit(data[floatcolumns]) data[floatcolumns]=imp.transform(data[floatcolumns])

极端值这里暂时不做处理,因为是做评分卡,后续会做分箱操作

对object数据再次进行数据过滤,看看是否需要筛选

objectColumns = [i for i in data.columns if data[i].dtype=="object"] var = data[objectColumns].columns for v in var: print(' Frequency count for variable {0}'.format(v)) print(data[v].value_counts())

data_drop=data[["sub_grade","pymnt_plan","title","last_pymnt_d","last_pymnt_d","last_credit_pull_d","application_type","hardship_flag", "debt_settlement_flag"]] data=data.drop(data_drop,axis=1)

2.特征抽象

这里我们优先使用类别标签,暂时不用哑变量,后续看模型效果也可以尝试哑变量

data_list={ "grade":{"A":1,"B":2,"C":3,"D":4,"E":5,"F":6,"G":7}, "emp_length":{"10+ years":11,"2 years":2,"< 1 year":0,"3 years":3,"1 year":1,"5 years":5,"4 years":6,"vacanct":0, "8 years":8,"7 years":7,"6 years":6,"9 years":9 }, "home_ownership":{"MORTGAGE":1,"RENT":2,"OWN":3,"ANY":4 }, "verification_status":{"Source Verified":1,"Verified":2,"Not Verified":3}, "loan_status":{'Current':0,'Fully Paid':0,'Charged Off':1,'Late (31-120 days)':1,'Late (16-30 days)':1,'In Grace Period':1,"Default":1}, "purpose":{"debt_consolidation":1,"credit_card":2,"home_improvement":3,"other":4,"major_purchase":5,"medical":6,"car":7, "small_business":8,"moving":9,"vacation":10,"house":11,"renewable_energy":12,"wedding":13,"educational":14}, "initial_list_status":{"w":1,"f":2}, "term":{36.0:1,60.0:2} } data=data.replace(data_list)#映射

n_columns = ["home_ownership","verification_status","purpose","application_type"] dummy_df = pd.get_dummies(data[n_columns])# 用get_dummies进行one hot编码 loans = pd.concat([data, dummy_df], axis=1) #当axis = 1的时候,concat就是行对齐,然后将不同列名称的两张表合并 data = data.drop(n_columns, axis=1) #清除原来的分类变量

同值信息处理

from scipy.stats import mode equ_fea=[] for i in data1.columns: mode_value=mode(data1[i])[0][0] mode_rate=mode(data1[i])[1][0]/data1.shape[0] if mode_rate >0.9: equ_fea.append([i,mode_value,mode_rate]) dt=pd.DataFrame(equ_fea,columns=["name","value","equi"]) dt.sort_values(by="equi")

再剔除信息泄露属性

drop_data_leakage=data[["recoveries","last_pymnt_amnt","funded_amnt","funded_amnt_inv","total_pymnt","total_pymnt_inv","total_rec_prncp", "total_rec_int"]] a=data.drop(drop_data_leakage,axis=1,inplace=True)

特征衍生

#我们呢把'annual_inc'年收入/12 得到客户月收入,然后在用"installment" 除以月收入得到得到每月还款与月收入的比,值越大客户还款压力越大 data["installment_feat"]=data["installment"] / (data["annual_inc"]/12) #把时序变量变成月份值,用借款发放时间 - 首次使用信用卡时间,作为一个新变量,表示信用历史 a=(data["issue_d"]-data["earliest_cr_line"])/30 data["cre_hist"]=a data.drop(["issue_d","earliest_cr_line"],axis=1,inplace=True)

data.to_csv("2017q1_2.csv",index=False)

连续变量分箱:

分箱方法包括有监督的 卡方分箱 KS分箱和决策树分箱,无监督的 等宽 等频等分箱

一开始打算采用卡方分箱,但是有的数据莫名其妙出错,要么就跑一晚上没有反应,以为是正太分布的问题,半天也没有解决,最后改用决策树分箱。

def Chi2(df, total_col, bad_col,overallRate): ''' #此函数计算卡方值 :df dataFrame :total_col 每个值得总数量 :bad_col 每个值的坏数据数量 :overallRate 坏数据的占比 : return 卡方值 ''' df2=df.copy() df2['expected']=df[total_col].apply(lambda x: x*overallRate) combined=zip(df2['expected'], df2[bad_col]) chi=[(i[0]-i[1])**2/i[0] for i in combined] chi2=sum(chi) return chi2 #最大分箱数分箱 def ChiMerge_MaxInterval_Original(df, col, target,max_interval=5): ''' : df dataframe : col 要被分项的特征 : target 目标值 0,1 值 1 为反 0 为正 : max_interval 最大箱数 :return 箱体 ''' colLevels=set(df[col]) colLevels=sorted(list(colLevels)) N_distinct=len(colLevels) if N_distinct <= max_interval: print ("the row is cann't be less than interval numbers") return colLevels[:-1] else: total=df.groupby([col])[target].count() total=pd.DataFrame({'total':total}) bad=df.groupby([col])[target].sum() bad=pd.DataFrame({'bad':bad}) regroup=total.merge(bad, left_index=True, right_index=True, how='left') regroup.reset_index(level=0, inplace=True) N=sum(regroup['total']) B=sum(regroup['bad']) overallRate=B*1.0/N groupIntervals=[[i] for i in colLevels] groupNum=len(groupIntervals) while(len(groupIntervals)>max_interval): chisqList=[] for interval in groupIntervals: df2=regroup.loc[regroup[col].isin(interval)] chisq=Chi2(df2,'total','bad',overallRate) chisqList.append(chisq) min_position=chisqList.index(min(chisqList)) if min_position==0: combinedPosition=1 elif min_position==groupNum-1: combinedPosition=min_position-1 else: if chisqList[min_position-1]<=chisqList[min_position + 1]: combinedPosition=min_position-1 else: combinedPosition=min_position+1 #合并箱体 groupIntervals[min_position]=groupIntervals[min_position]+groupIntervals[combinedPosition] groupIntervals.remove(groupIntervals[combinedPosition]) groupNum=len(groupIntervals) groupIntervals=[sorted(i) for i in groupIntervals] print (groupIntervals) cutOffPoints=[i[-1] for i in groupIntervals[:-1]] return cutOffPoints #返回最佳切分点array

import numpy as np from scipy.stats import kstest kstest(b, 'norm') #正太分布检验 p值大于0.05 表示符合正太分布

#先切分下需要分箱的数据 x_data=data["open_acc"] x1_data=x_data[:,np.newaxis] #sklearn要求x,至少是二维数据,所以需要增加一维,np.newaxis 的位置决定了增加维度的位置 x1_data

#做单变量决策树

from sklearn.tree import DecisionTreeClassifier model = DecisionTreeClassifier( max_depth=3,min_samples_leaf=21054).fit(x1_data,data["loan_status"])

#显示图形 from sklearn import tree import graphviz dot_data = tree.export_graphviz(model, out_file=None) graphviz.Source(dot_data)

略过图形展示

#通过决策树得到所有切分点,并转换成字典 num_box=["loan_amnt","int_rate","dti","fico_range_low","installment","annual_inc","fico_range_high","open_acc"] cut_list=[ [4012,5987,7012,9012,10012,19987,20012,23987,28112], [6.905,8.045,10.565,11.76,12.49,13.665,15.88,17.915,19.94], [7.445,10.075,12.625,14.855,20.195,21.795,25.135,30.115,34.275], [667.5,677,683,687,692,697,707,727,747], [161,197,251,503,602,880], [42800,55101,65732,85085,104499,120287,150486], [671.5,686.5,691.5,701.5,711.5,731.5,751.5], [5.5,7.5,8.5,10.5,17.5,22.5]] cut_dict={} for i in range(len(num_box)): cut_dict[num_box[i]]=cut_list[i]

#采用pd.cut()划分数据 def box_col_to_df(to_box,col,num_b):#数据集 需要转换的数据列 切割点LISI bins=[-100.0]+num_b+[1000000000.0] #因为pd.cun()是封闭的,这里把bins的上下区间扩大 to_box[col]=pd.cut(to_box[col],bins=bins,include_lowest=True,labels=range(len(bins)-1))

box_col_to_df(data,"open_acc",cut_dict["open_acc"])

完成后的数据如下

用随机森林对变量重要程度排序

已经提前切分了 X与 y

from sklearn.ensemble import RandomForestClassifier clf=RandomForestClassifier().fit(x,y)

一开始这里出现错误,显示 x存在 空值或者无穷大

#找到无穷值 inf_list= np.isinf(data).sum().tolist()#把每一列的无穷值个数加起来 sum(inf_list)#如果sum(nan_inf) 为0,则不存在无穷值;如果不为0,则存在。

#定位无穷值 abnormal_index = [ [inf_list.index(i)] for i in inf_list if i != 0 ]#遍历列表,找到所有非0值的索引。 print(data.columns[abnormal_index])

只有2个,所以删除相应行就可以了

再跑一次随机森林

然后输出变量重要程度

#输出变量重要程度排序 importance = clf.feature_importances_ indices = np.argsort(importance)[::-1] features = x.columns name=[] degree=[] for f in range(x.shape[1]): name.append(features[f]) degree.append(importance[indices[f]]) zy=pd.DataFrame({"name":name,"degree":degree}) print(zy)

先截取前15个变量看效果

degree_list=df.loc[:15,"name"] df=data[degree_list]

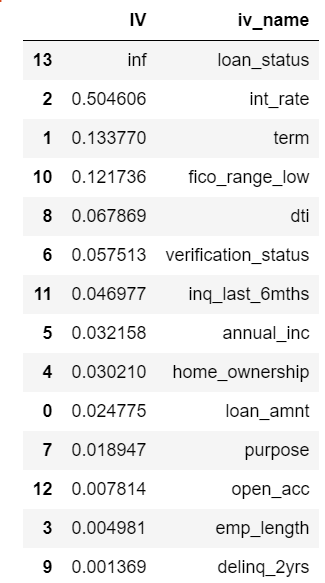

计算woe值与IV值

#封装woe与IV值计算函数 def Calcwoe(data,col,target): total=data.groupby([col])[target].count() total=pd.DataFrame({"total":total}) bad=data.groupby([col])[target].sum() bad=pd.DataFrame({"bad":bad}) regroup=total.merge(bad,left_index=True,right_index=True,how="left") regroup.reset_index(level=0,inplace=True) n=sum(regroup["total"]) b=sum(regroup["bad"]) regroup["good"]=regroup["total"]-regroup["bad"] g=n-b regroup["bad_pcnt"]=regroup["bad"].map(lambda x: x*1.0/b) regroup["good_pcnt"]=regroup["good"].map(lambda x : x*1.0/g) regroup["woe"]=regroup.apply(lambda x: np.log(x.good_pcnt*1.0/x.bad_pcnt),axis=1) woe_dict=regroup[[col,"woe"]].set_index(col).to_dict() IV=regroup.apply(lambda x:(x.good_pcnt-x.bad_pcnt)*np.log(x.good_pcnt*1.0/x.bad_pcnt),axis=1) IV_SUM=sum(IV) return {"woe":woe_dict,"IV_SUM":IV_SUM,"IV":IV}

计算IV值 df=data.copy() woe_dist={} IV_list=[] for i in df.columns: iv_dict=Calcwoe(df,i,"loan_status") IV_list.append(iv_dict["IV_SUM"]) woe_dist[i]=iv_dist["woe"] DF_IV=pd.DataFrame({"iv_name":df.columns.values,"IV":IV_list}) DF_IV.sort_values(by="IV",ascending=False)

iv值出现(无穷大)表明 特征中的某些属性缺失 某一类样本,这种情况下需要从新分箱,合并属性

再次查看IV值

计算IV值

df=data.copy()

woe_dist={}

IV_list=[]

for i in df.columns:

iv_dict=Calcwoe(df,i,"loan_status")

IV_list.append(iv_dict["IV_SUM"])

woe_dist[i]=iv_dist["woe"]

DF_IV=pd.DataFrame({"iv_name":df.columns.values,"IV":IV_list})

DF_IV.sort_values(by="IV",ascending=False)

之后可以保留IV值大于0.015变量,也可以保留大于0.02的变量,看实际情况

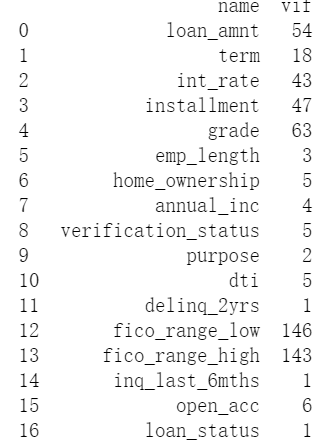

下面利VIF(方差膨胀系数)检验多重共线性,既用其他特征拟合这一特征,如果解释性很强,说明他们存在共线性

#利用VIF(方差膨胀系数)检验多重共线性 from statsmodels.stats.outliers_influence import variance_inflation_factor as VIF VIF_ls=[] n=df.columns for i in range(len(n)): VIF_ls.append([n[i],int(VIF(df.values,i))]) df_vif=pd.DataFrame(VIF_ls,columns=["name","vif"]) print(df_vif)

#利用协方差计算线性相关性 cor=data[num_box].corr() cor.iloc[:,:]=np.tril(cor.values,k=-1) cor=cor.stack() cor[np.abs(cor)>0.7]

# VIF 大于 10 cor 大于0.7 变量之间存在相关性 这里我们逐一删除,如当删除 installment 之后,vif小于10,那么installment和 loan_amnt #选择iv值大的哪一个 df.drop("fico_range_high",axis=1,inplace=True ) df.drop("installment",axis=1,inplace=True) df.drop("grade",axis=1,inplace=True)

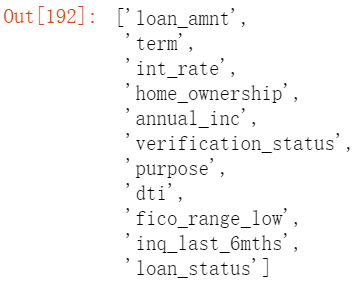

valid_feas=DF_IV[DF_IV.IV > 0.015].iv_name.tolist()

valid_feas

df=df[valid_feas]

df.head()

#用热力图看看相关性 colormap = plt.cm.viridis plt.figure(figsize=(12,12)) plt.title('Pearson Correlation of Features', y=1.05, size=15) sns.heatmap(df.corr(),linewidths=0.1,vmax=1.0, square=True, cmap=colormap, linecolor='white', annot=True)

解决样本不均衡问题,方法有,过采样,和欠采样,以及有放回随机抽样等方法,本次采用过采样平衡正反样本。

#利用过采样方法,解决样本不均衡问题 #划分x和y x_list=list(df.columns) x_list.remove("loan_status") #再x_list中剔除 loan_status 变量 x=df[x_list] y=df["loan_status"]

n_sample=y.shape[0] n_pos_sample=y[y==0].shape[0] n_neg_sample=y[y==1].shape[0] print("样本个数:{},正样本占比:{:.2%},负样本占比:{:.2%}".format(n_sample, n_pos_sample/n_sample, n_neg_sample/n_sample))

from imblearn.over_sampling import SMOTE # 导入SMOTE算法模块 # 处理不平衡数据 sm = SMOTE(random_state=42) # 处理过采样的方法 x, y = sm.fit_sample(x, y) print('通过SMOTE方法平衡正负样本后') n_sample = y.shape[0] n_pos_sample = y[y == 0].shape[0] n_neg_sample = y[y == 1].shape[0] print('样本个数:{}; 正样本占{:.2%}; 负样本占{:.2%}'.format(n_sample, n_pos_sample / n_sample, n_neg_sample / n_sample))

df.to_csv("2017q1_df.csv",index=False)

# 用woe编码替换原属性值,这样可以让系数正则化 for i in range(len(x.columns)): x[x.columns[i]].replace(woe_dict[x.columns[i]],inplace=True)

开始训练模型

#x增加一列全为1,得到方程截距 import statsmodels.api as sm x1=sm.add_constant(x_train)

x_train,x_text,y_train,y_test=train_test_split(x1,y,test_size=0.2,random_state=1991)# 切分比列为2-8,切分,并设置随机数种子

#利用交叉验证和网格搜索 from sklearn.model_selection import GridSearchCV #网格搜索 from sklearn.linear_model import LogisticRegression # 逻辑回归 from sklearn.model_selection import train_test_split # 测试集与训练集划分

#构建网格参数组合 param_test1={"C":[0.01,0.1,1.0,10.0,20.0,30.0,100.0,200.0,300.0,1000.0], #正则化系数 "penalty":["l1","l2"] #正则化参数 "max_iter":[100,200,300,400,500]} #算法收敛的最大迭代次数 gsearch1=GridSearchCV(LogisticRegression(),param_grid=param_test1,cv=10) gsearch1.fit(x_train,y_train) #训练模型

gsearch1.best_params_, gsearch1.best_score_ #查看评分最高的参数组合与最佳评分

gsearch1.best_estimator_ # 最佳参数分类器

利用网格搜索得到的最佳参数训练模型

from sklearn.linear_model import LogisticRegression flt= LogisticRegression(penalty='l2',C=0.01) flt.fit(x_train,y_train)

用验证集查看模型效果

auc=roc_auc_score(flt.predict(x_text),y_test) fpr,tpr,thre=roc_curve(flt.predict(x_text),y_test) ks=max(tpr-fpr) print("auc:{} ks:{}".format(auc,ks))

#查看准确率 from sklearn.metrics import accuracy_score print("准确率:{:.4%}".format(accuracy_score(flt.predict(x_text),y_test)))

flt.coef_ #查看系数

ks值大于0.3说明是一个基本能用的模型

输出评分卡:

#输出评分卡 #假设比率为1/20 时 分值是500,比率每翻倍一次的20分 B=20/np.log(2) A=500+B*np.log(1/20) basescore=round(A-B*flt.coef_[0][0],0) #基准分四舍五入取整 scorecard={} for i,j in enumerate(x.columns): woe=woe_dict[j]["woe"] interval=[] scores=[] for key,value in woe.items(): score=round(-(value*flt.coef_[0][i+1]*B)) scores.append(score) interval.append(key) data=(pd.DataFrame({"interval":interval,"scores":scores})).set_index("interval").to_dict() scorecard[j]=data print(scorecard)

整理之后得到评分卡。

得到评分卡之后我们通常需要计算出最佳的分数切割点,可以用ROC曲线,找到拐点的值,带入评分卡方程就是我们的最佳切割分数

也可以利用,卡方分箱,或者决策树,将评分分箱,计算每一箱的逾期率,根据业务情况选择切割分数。

总结

1.每一种方法没有好坏的区分,只有适合与不适合,更多时候我们需要都用一边,才知道某一种算法适合什么数据。

2.制作模型本身是一个不断迭代寻找最优的过程,当我们构建出一个模型之后如果效果不理想,那么需要我们从数据清洗开始从新来做,比如缺失 值填充是用均值还是众数?分类变量使用 标签法,还是做哑变量呢,这些我们都要一一尝试不断迭代,得到我们的最终模型。

3.变量选择 很重要,人们常说数据决定的模型的顶点,而算法用于逼近顶点,可见再特征选择上我们要尽量的贴合业务实际情况,要想得到好的模 型最终还是要在数据上下功夫,这说明数据清洗与准备过程,再整个建模流程中是比较重要的。

参考:

https://zhuanlan.zhihu.com/p/39780207

https://blog.csdn.net/zs15321583801/article/details/89485951